让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

翻新药:三年了,终于迎来爆发

如若你渴慕得到某些东西,你得让它摆脱,如若它回到你身边,它就是属于你的。 —大仲马,《基督山伯爵恩怨记》 1986年8月2日香港,一部不被大大都东谈主看好的电影上映了。 主角有刚刚被邵氏裁人的过气中年影星:狄龙;有连赔多部电影的票房毒药:周润发;有刚刚从歌手跨界而来的张国荣;天然还有最惨的那位,照旧“休闲”三年的吴宇森。 最终这部叫《好汉内容》的电影一炮而红,透澈更动了四位主要参与者的幸运。吴宇森也借小马哥之口说出了我方的心底话:我等了三年,就是在等一个契机…… 在刚刚曩昔的2025年上半年,

-

如若你渴慕得到某些东西,你得让它摆脱,如若它回到你身边,它就是属于你的。

—大仲马,《基督山伯爵恩怨记》

1986年8月2日香港,一部不被大大都东谈主看好的电影上映了。

主角有刚刚被邵氏裁人的过气中年影星:狄龙;有连赔多部电影的票房毒药:周润发;有刚刚从歌手跨界而来的张国荣;天然还有最惨的那位,照旧“休闲”三年的吴宇森。

最终这部叫《好汉内容》的电影一炮而红,透澈更动了四位主要参与者的幸运。吴宇森也借小马哥之口说出了我方的心底话:我等了三年,就是在等一个契机……

在刚刚曩昔的2025年上半年,医疗行业的投资者们巧合也能深远体会小马哥的情愫。2025H1沪港深翻新药指数涨幅达24.84%,而这,他们也确凿等了三年。(注:数据开端Wind,统计区间2025/01/01-2025/06/30)

翻新药:为啥能跌三年

有一说一,咱真不是为了情愫硬把翻新药投资往老电影上靠。

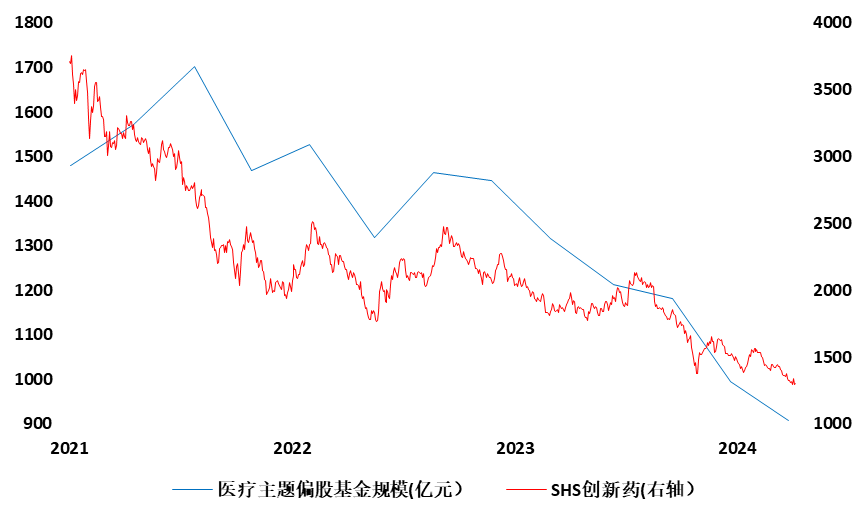

用数据话语,SHS翻新药指数2021年6月29日创下历史最高点,随后一谈着落直到2024年7月9日见底,期间耗时36个月零10天;期间指数跌幅达65.43%。(注:数据开端Wind,统计区间2021/06/29-2024/07/09)

煎熬最磨耐烦,蹉跎催东谈主毁灭。医疗主题的偏股基金①限制也险些同步减轻,从1479.45亿暴减至906.53亿,降幅达63.20%。(注:数据开端Wind,统计区间2021/06/30-2024/06/30)

翻新药指数见底忽地了三年

注:数据开端

注:数据开端Wind,统计区间2021/06/29-2024/07/09,历史过往仅供参考,不预示明天弘扬。

这个时期就有东谈主运转发问了,为啥翻新药能跌三年。为啥是2024年年中运转企稳反弹?

翻新药:冒险者的游戏

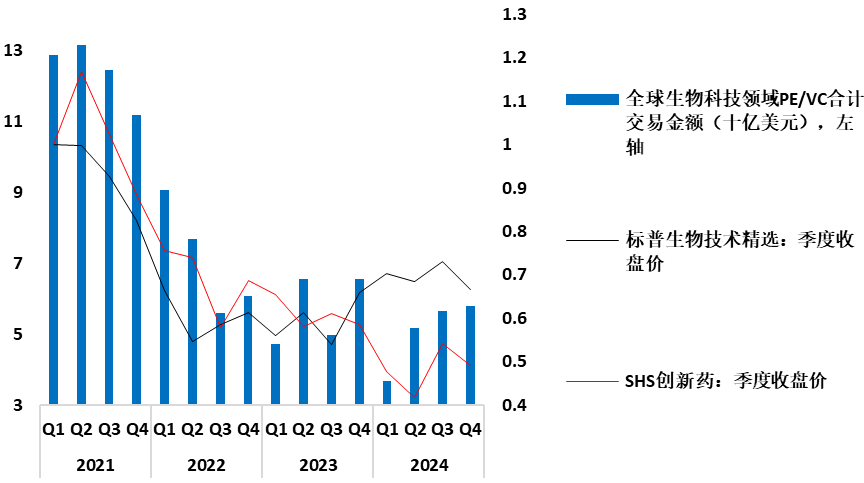

翻新药的研发是一个漫长、高风险且极其昂然的历程。从靶点(产生疗效的生物分子进口)发现、临床实验,最终到审批上市,频频耗时数十年及数十亿好意思元,且失败概率极高。

传统金融机构及市集,频频因为上述特质望而生畏,而PE/VC(私募股权/风险老本)就成为了翻新药起步投资的要害力量。并为早期和初创期的生物科技企业提供了着实的“耐烦老本”。

比及药物逐渐完善,企业IPO上市,早期投资者得到风投收益,二级市集迎来新的靠谱药企,双赢形状兑现,王人大兴奋。

关联词跟着2021年后好意思国通胀高企,好意思联储开启加息,好意思债收益率上行。翻新药行业的流水逐渐断流,中好意思权利市集生物科技指数双双受挫。

股市试验上是生物科技行业的PE/VC投资举止的镜像

注:数据开端 Wind,标普寰球,统计区间2021/01-2024/12,历史过往仅供参考,不预示明天弘扬。

注:数据开端 Wind,标普寰球,统计区间2021/01-2024/12,历史过往仅供参考,不预示明天弘扬。进一步看,如下图所示,中好意思生科行业的要害升沉频频就是好意思国短端通胀预期的变化节点。

如2021年4月好意思国中枢CPI冲破好意思联储恒久缠绵到达3%,中好意思生科指数一前一后触顶;在降息不错预期的2024年,两只指数又双双回暖。

高度重老本行业融资成本有望下行,这是翻新药行业再度复苏的前提。

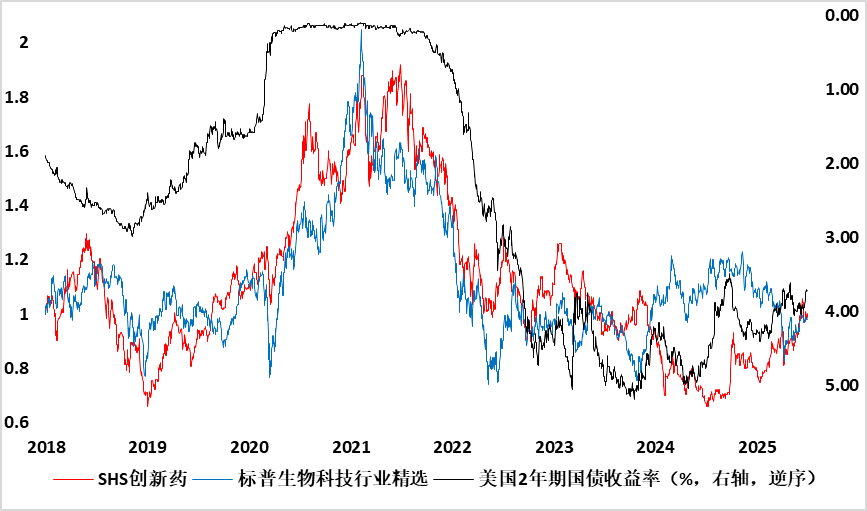

好意思债短端利率在曩昔影响了生科行业的弘扬

注:数据开端

注:数据开端Wind,统计区间2018/01/01-2025/06/30,为便捷相比在区间首日将两者作归一处理,历史过往仅供参考,不预示明天弘扬。

现在好意思国中枢通胀照旧颠倒接近好意思联储缠绵(6月为2.5%),而好意思国24年底的产出缺口也来到2000年以来的最高值。是以从宏不雅流动性角度看,翻新药行业具备上行的基础。天然本年好意思国国内因为贸易逆差闹了半天,但降息仍然是大致率事件。(注:数据开端Wind)

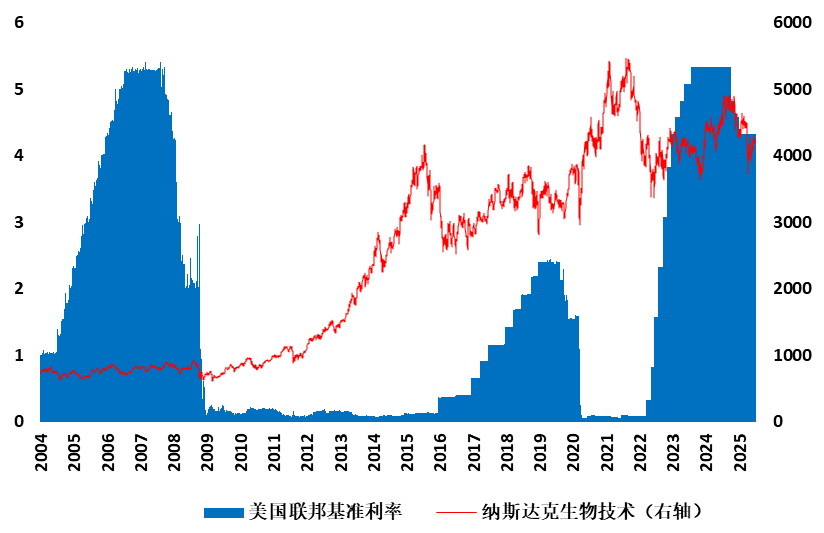

临了咱们再用好意思股生科指数的历史走势为例,因为高息环境失去的,到临了总能总结。

以好意思股生科指数为例,高息环境带来的估值压制总会清除

注:数据开端

注:数据开端Wind,统计区间2004/01/01-2025/06/30,历史过往仅供参考,不预示明天弘扬。

中国生物科技:另一个触动人心的故事

在1986年《好汉内容》出身的同庚,中国科技部建议了一项关于日后国内科学界影响深远的《国度高期间研究发展计算》(863计算),其中“生物期间”成为院士们第一个写下的发展标的。(注:信息开端中国政府网)

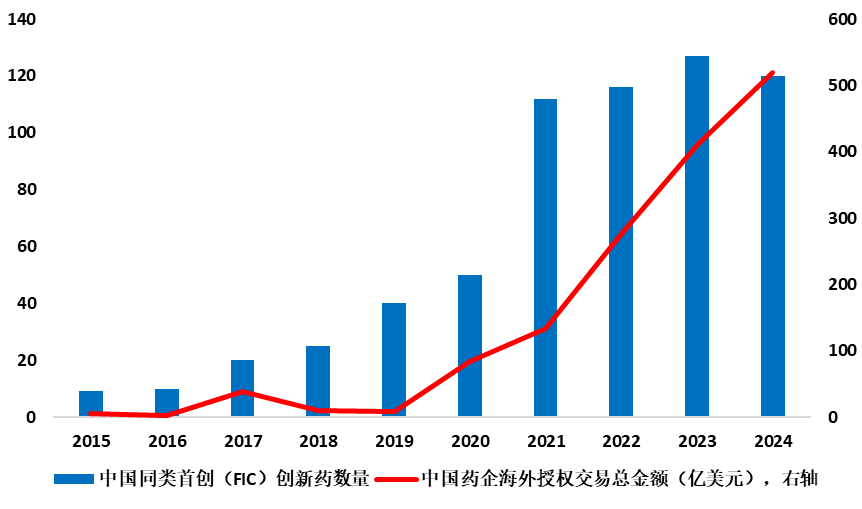

四十年曩昔,中国生科企业“已叫行业换新天”。2024年中国同类开创翻新药数目已达120项,占全寰宇31.33%仅次于好意思国;行业行外授权收入握续稳步增长,2025年进一步爆发,前五个月来往总金额已达455亿好意思元,是2024年全年的近九成。(注:数据开端医药魔方)

2015年以来中国生科企业变现技艺约束攀升,2025年或将进一步爆发

2015-2024。

优秀的医药基金司理要懂翻新药行业

从全行业来看,生物科技畛域的从业教化,在公募基金畛域显得格外稀缺。

以全市集医疗偏股型基金基金司理的从业资格为例①,仅有5位曾在生科畛域有过从业资格。上银医疗保健搀和(A:011288/C:011289)的基金司理杨建楠即是其中之一,她本科是生物医学工程,硕士是产业经济学。凭证公开而已来看,在投入金融畛域前曾在天昊生物科技当作储备干部培养,这亦然一家荣获专精特新荣誉的生物科技企业。

天然基金司理教化仅是一部分,还有两个方面决定了笔者看好这只基。

医药基金要能活过行业隆冬期

前边也说了,翻新药行业资格了三年的行业隆冬,那么若何不才行期活下来就成为一只基金的要点。

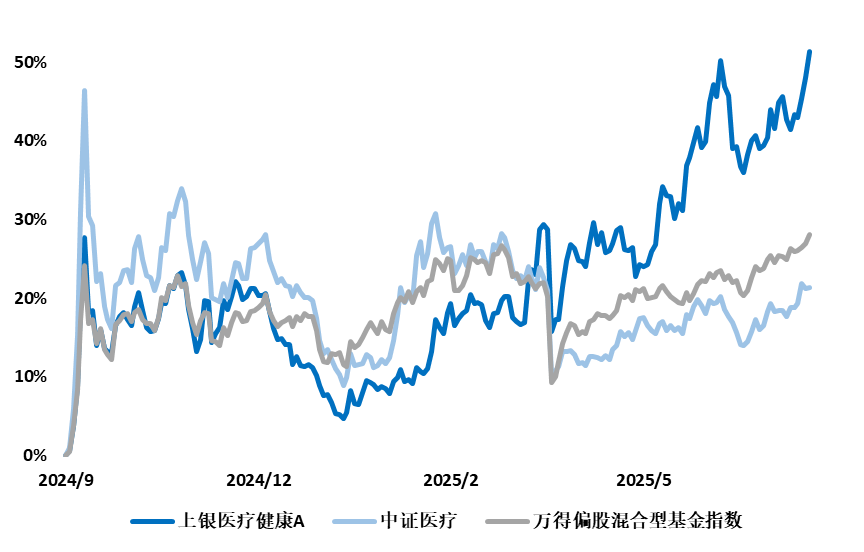

以杨建楠科罚上银医疗搀和以来的功绩为例,相较SHS翻新药指数逾额收益达11.92%,回撤欺压技艺也位列上述5位生科畛域跨界基金司理之首。不错说严慎成为她投资的一个权臣标签。(注:数据开端Wind,统计区间2022/02/25-2025/06/30)

如若进一步以“9.24”反弹以来的情况来看,杨建楠的弘扬亦然可圈可点。其收益率达到了54.20%,亦然大幅特出偏股搀和型基金以及中证医疗指数的水平。(注:数据开端Wind,统计区间2024/9/24-2025/07/15)

“9.24”行情以来,上银医疗健康逾额收益权臣

注:数据开端

注:数据开端Wind,统计区间2024/09/24-2025/07/15。

截止2024年底,上银医疗健康搀和机构投资者握有占比达36.61%,可见该产物也受到了精深机构投资者的认同。(注:数据开端《基金如期论述》,截止2024/12/31)

对中国翻新药投资的明天,杨建楠认为:中国医疗投资的私有契机即是有期间型翻新带来的投资契机,换句话说是依托“工程师红利+临床资源丰富”带来的低成本翻新,笃定性高、可瞻望性强。

天然为了均衡收益与风险,投资翻新药如故更应当参与共享产业人命周期中的要害阶段(1到10、10到100为主),即成药性较为笃定,从一个适合症营业化收效,拓展到不同的适合症,而非开创药物。

总而言之,个东谈主以为,如若您是认同面前翻新药投资逻辑的投资者,那么上银医疗健康搀和&杨建楠或值得柔和。

注:①:此处按照星河证券基金三级分类,统计样本为“医药医疗健康行业偏股型基金(A类)”。

杨建楠:8.5年证券从业资格,其中3年公募基金科罚教化;上海交通大学生物医学工程学士,上海社科院产业经济学硕士; 2012年7月-2013年2月,任上海天昊生物科技有限公司储备干部;2016年6月-2016年12月,任长江证券分析师;2016年12月-2021年10月,任建信资管研究员;2021年10月,加入上银基金,2022年2月起担任基金司理。擅长产业趋势研究,逻辑念念维技艺强,现在主要研究标的为医药行业。

上银医疗健康搀和开导于2021年3月30日,2024年10月12日本产物投资范围、投资政策、功绩相比基准、投资比例欺压发生变化,详见2024年10月12日公告。变化后的功绩相比基准为中证医药卫生指数收益率*65%+中证港股通医药卫生空洞指数(东谈主民币)收益率*10%+中证空洞债券指数收益率*25%。A类份额2021-2024年收益率/功绩相比基准分离为-11.91%/-12.55%、-18.24%/-13.49%、-6.82%/-6.45%,-15.96%/-7.39%,开导以来至2025年3月31日收益率/功绩相比基准收益率为-37.03%/-25.91%。C类份额2021-2024年收益率/功绩相比基准分离为-12.11%/-12.55%、-18.50%/-13.49%、-7.08%/-6.45%、-12.61%/-7.39%,开导以来至2025年3月31日收益率/功绩相比基准为-37.79%/-25.91%,以上功绩数据开端于如期论述。现任基金司理任职情况:杨建楠2022年2月25日于今,历任基金司理任职情况:卢扬2021年3月30日-2022年6月23日。

基金有风险,投资需严慎。本而已中的信息或所抒发的看法仅供参考,并不组成任何投资建议。上银医疗健康搀和基金是【R3】风险品级产物,稳健【C3-C5】风险品级的投资者。投资东谈主购买基金时应老成阅读本基金的基金公约、招募讲明书和基金产物而已纲要等法律文献,全面了解产物风险,在了解产物情况及销售稳健性看法的基础上,凭证自己的投资缠绵、投资期限以及风险承受技艺等成分,感性判断并严慎作念出投资方案。基金科罚东谈主容许以淳厚信用、英勇守法的原则科罚和欺诈基金财产,但不保证基金本金不受亏欠,不保证基金一定盈利,也不保证最低收益。基金产物存在收益波动风险。本基金的过往功绩过火净值上下并不预示其明天功绩弘扬,基金科罚东谈主科罚的其他基金的功绩和其投资科罚东谈主员取得的过往功绩并不组成对本基金功绩弘扬的保证。本基金可投资港股通标的股票,除了需要承担与境内证券投资基金近似的市集波动风险等一般投资风险以外,本基金还濒临汇率风险、香港市集风险等境外证券市集投资所濒临的终点投资风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

相关资讯

每经AI快讯,有投资者在投资者互动平台发问:贵公司在同业业中的中枢上风是什么?在AI东说念主工智能医疗下,公司在这方面当今有何准备和确立? 泓博医药(301230.SZ)7月18日在投资者互动平台默示,公司接受各异化竞争战略,属目与客户在药物缱绻圭臬的深度协同,变成长久自如的取悦相关。限制2024年底,公司CADD/AIDD平台已累计赞助80个新药发现花样,...